Nachfolgende Infografik zeigt das Ergebnis einer Umfrage mit 900 Teilnehmern zu den Ursachen warum sich Social Media Nutzer auf Facebook, LinkedIn und Twitter von Marken trennen.

Marktforschungsstudien zu den Themen Community, social network, soziale Netze und Marketing

Nachfolgende Infografik zeigt das Ergebnis einer Umfrage mit 900 Teilnehmern zu den Ursachen warum sich Social Media Nutzer auf Facebook, LinkedIn und Twitter von Marken trennen.

Die nachfolgende Infografik zeigt, wie Sie perfekte Posts für Blogs, Youtube, Facebook, Twitter, Pinterest, Google+, Instagram, Tumblr und Vine erstellen.

Die nachfolgende Infografik beschreibt die 3 Säulen der digitalen Zerstörung von Geschäftsmodellen. Für sich allein gesehen, hat jede dieser Entwicklungen eine beachtliche Veränderung hervorgerufen. In ihrer Gesamtheit und in ihrem Zusammenwirken können diese Entwicklungsströme die Geschäftsmodelle von Unternehmen und Branchen zerstören.

Wenn Sie wissen wollen, ob und wie weit das Geschäftsmodell Ihres Unternehmens oder Ihrer Branche betroffen ist, prüfen Sie wie weit diese 3 Entwicklungen zu Veränderung im Kundenverhalten Ihrer Branche geführt haben. Die Chance ist sehr hoch, das auch Ihr Geschäftsmodell betroffen ist und Sie über Anpassungen und Veränderungen nachdenken sollten.

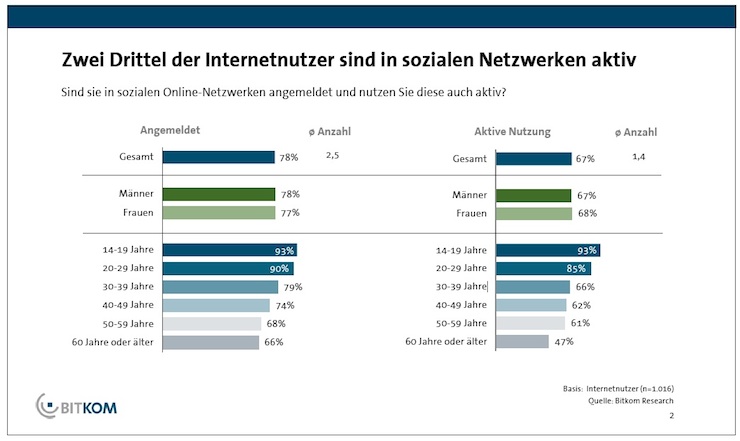

Haben Sie die letzte Bitkom Studie zur Nutzung von sozialen Netzwerken gelesen? Vermutlich nicht oder möglicherweise nicht ganz akribisch. Die Ergebnisse sehen auch alles andere als spektakulär aus. Alles im erwarteten Rahmen. Es sei denn man blickt etwas genauer hin und macht sich Gedanken darüber, was diese Fakten auch aussagen. Sehen Sie sich doch einfach mal die folgenden Ergebnisse der repräsentativen Studie der Bitkom an.

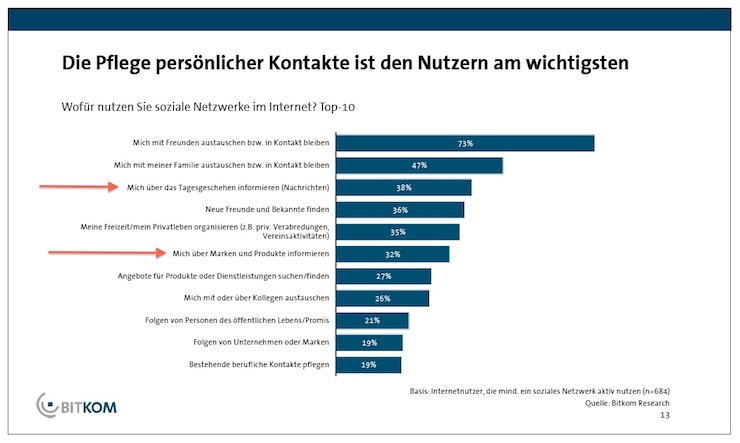

Analysieren wir die Informationen aus der Studie auf das Thema mediale Bedeutung als Nachrichtenquelle, erkennen wir in der letzten der 3 Grafiken das die Information über das Tagesgeschehen (Nachrichten) für die Social Media User wichtiger ist als zum Beispiel die Information über Unternehmen, Marken oder Produkte.

Wenn 38% der 25 Mio Facebook Nutzer sich via Facebook über das Tagesgeschehen informieren, ist Facebook eine wichtige Informationsquelle über das Tagesgeschehen – und damit auch über politisch relevante Inhalte –  für knapp 10 Mio. Menschen in Deutschland.  Als intensiv genutzte Informationsplattform ist Facebook damit sehr relevant wenn es um Meinungsbildung geht. Betrachten wir die Nutzung von Facebook in der Altersgruppe der 14 – 29 jährigen dürfte dort die Bedeutung von Facebook als Anlaufstelle für Informationen zum Tagesgeschehen am höchsten sein.

Facebook manipuliert bereits heute unseren Informationsstrom – den Newsfeed. Dies soll dafür sorgen, das gut vernetzte User nicht von einem Informationsoverkill überflutet und verprellt werden. Die Selektion der Inhalte, die direkt wahrgenommen werden können – also im Newsfeed direkt stehen – findet nach facebook anhand unseres Verhaltens statt. Beachten wir Informationen aus einer bestimmten Quelle einfach nicht – d. h. reagieren wir nicht auf sie – werden Informationen dieser Quelle aus den Hauptmeldungen ausgelagert und sind dann nur noch über den kleinen Reiter „sortieren“ im Newsfeed erreichbar.

Was individuell klappt, dürfte auch für Gruppen, Regionen und ähnliches realsierbar sein. Wie lange wird es wohl dauern, bis unsere lieben NSAläuse – Auchtung: vorweihnachtliches Wortspiel mit Nikolaus – auf diese Idee verfallen. Der besondere Charme daran – Facebook hat die technische Grundlage ja schon geschaffen und NSA den Zugang zu den Daten.

Wie charmant ist denn die Idee die Jugend der Welt / einer Region Ihres Misstrauens auf diesem Weg zu infiltrieren? Aber im Ernst, das ist doch auch eine Form von Social Media:

Betrachtet man ein Risikopotenzial dieser Qualität und wie unsere politische Führung schon mit einem deutlich weniger heiklen Fall wie dem NSA Abhörskandal umgeht, bleibt eigentlich nur noch die Flucht in die Satire.

Also liebe Mitbürger und Social Media Kollegen. Die NSA hört uns nicht ab um uns auszuspionieren. Nein, die wollen nur wissen, was sie uns wie als Inhalt servieren müssen, damit wir uns in die Richtung orientieren, die sie uns als Mehrheitsmeinung und Realität aufzeigen.

Was sagte Tucholsky so treffend: Satire darf alles. Anmerkung meinerseits dazu: nur nicht Realität werden.

Ein letzter Scherz zum Schluss: Kennen Sie den Unterschied zwischen BILD und Facebook. Nein, nicht die Reichweite. Bei BILD wissen wir sicher wer uns sagt, was wir als die Realität verstehen sollen.

Frohes Fest und eine fröhlichere Bescherung.

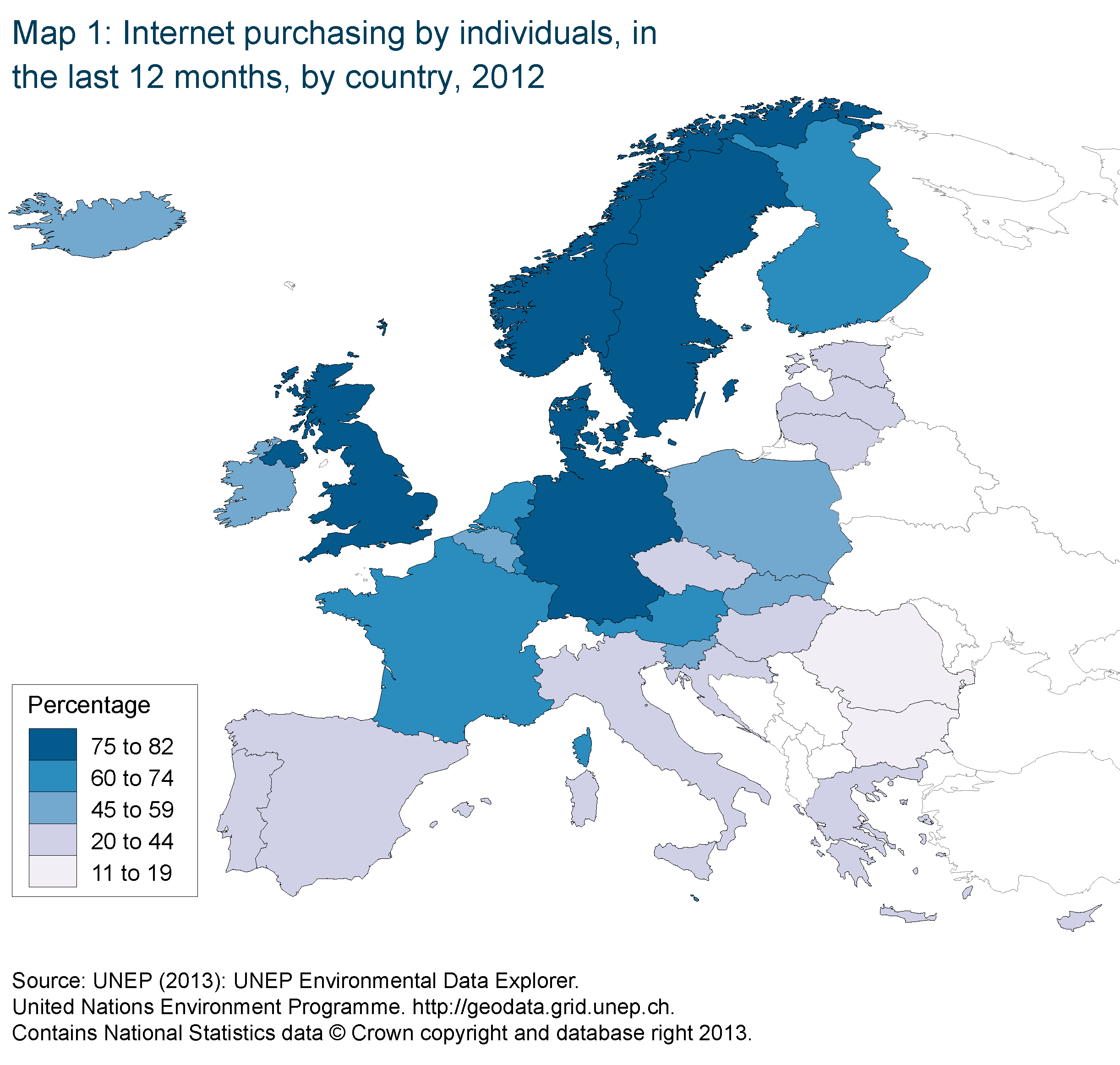

Die USA aber auch das Vereinigte Königreich ist in der Internetnutzung immer noch einen Schritt voraus. Deshalb bieten Studien aus diesen Ländern die Gelegenheit einen vorsichtigen Blick in die nähere Zukunft zu werfen. Vorsichtig deshalb, weil nicht grundsätzlich davon ausgegangen werden sollte, das dieses Verhalten in gleichem Umfang bei uns stattfindet. Es gibt  nur eine relativ hohe Wahrscheinlichkeit, die dafür spricht.

Hier einige Erkenntnisse und Entwicklungen:

Wie die nachfolgende Karte zeigt, ist Deutschland zumindest beim Kauf über das Internet in Europa mit führend.

Empfehlungsmarketing ist eine der wichtigsten Nutzen von Social Media für Unternehmen. Die nachfolgende Infografik zeigt die Wirkung von Empfehlungsmarketing in Facebook in den USA. Auch wenn Ergebnisse und Verhalten aus den USA nicht auf europäische oder deutsche Märkte übertragen werden können, sind sie allemal interessant.

Wer jetzt die Wirkung von Empfehlungsmarketing via Facebook in Frage stellt, sei dezent daran erinnert, wie sich die Aufteilung der Social Media Nutzer in Contentproduzenten, Kommentatoren und Contentkonsumenten entwickelt hat. Die Zeiten von 1 – 9 – 90 sind Geschichte. Diese Ergebnisse und Verhaltensweisen sind ebenfalls nur aktuelle Zustände in einer Entwicklung und kein Endzustand.

Nach einer Studie aus den USA nutzt die Hälfte der Besitzer eines Smart Phones nur dieses für lokale Kaufentscheidungen / Kaufinformationenen.

Die wichtigsten Erkenntnisse

Link zur Studie Almost Half of Mobile Owners Rely Only on Their Devices for Local Purchase Decisions.

Die Nutzung von Smart phones für die Kommunikation in Social Media ist etabliert. Die Möglichkeiten Empfehlungsmarketing in Smartphones hilfreicher zu gestalten sind alles andere als ausgereizt.

Unternehmen haben hier kaum mehr als den Weg über Apps und stoßen damit bei den Usern immer weniger auf Gegenliebe. Die Zeiten in denen Apps gesammelt wurden sind vielleicht noch nicht überall vorbei, die Nutzung begrenzt sich allerdings auf wenige. Und Apps, die einen überschaubaren Nutzen für den User bieten, landen schnell in der Vergessenheit. Das eine ShoppingApp eines Unternehmens allein eine stetige Nutzung erfährt setzt eine besondere Situation dieses Unternehmens voraus. H & M wäre m. E. in der einen oder anderen Zielgruppe ein solches Unternehmen. Bei anderen Modefilialisten sieht es da bei den Voraussetzungen schon nicht ganz so optimal aus.

Die beste Lösung für ein effizientes mobiles Empfehlungsmarketing kann eigentlich nur von den Betreibern der Plattformen kommen. Facebook als der Platzhirsch bietet hier allerdings nichts wirklich interessantes.

All-in-one-Apps als Alternative laufen Gefahr möglicherweise zu schnell von einer Facebook Anwendungen obsolet gemacht zu werden. Deshalb ist die Chance gering, das ein Anbieter diese Lücke nutzt. Damit leidet die Nutzung von Social Media (auch) hier unter der Monokultur, die Innovation eher behindert als fördert.

Eine App mit erweiterten Inhalten, die eine tägliche Nutzung sichern ist eine der Alternativen, die Unternehmen mit einem Absatzschwerpunkt am lokalen POS offen steht. Hier ist Kreativität und Social Media Expertise gefordert, um den perfekten Dreiklang aus Empfehlungsmarketing – Social Media – mobilem Endgerät zu konstruieren.

Fragen Sie uns, wenn Sie das Thema näher interessiert. Wir beraten Sie gerne.

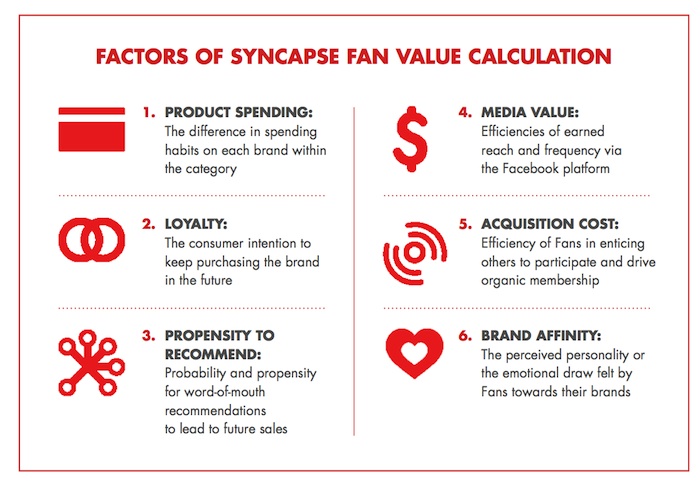

Syncapse hat am 17. 4. 2013 eine neue Studie zum wirtschaftlichen Wert eines Facebook Fans vorgelegt und kann diese Daten jetzt mit der Studie von 2010 vergleichen.

Hier einige der wichtigeren Erkenntnisse aus dieser Studie.

Wie sich der wirtschaftliche Wert eines Facebook Fans zusammen setzt, zeigt die nachfolgend Grafik.

Die Anzahl der Fans von Unternehmen auf Facebook hat sich von 2010 auf 2013 vervielfacht. Der wirtschaftliche Wert eines Fans ist im gleichen Zeitraum um 28 % gestiegen – von $136.38  auf  $174.17 .

Die Bedeutung dieses Anstiegs wird deutlicher wenn man die Volumen betrachtet, die sich zeitgleich verändert haben. 2010 hatten wenige große Marken einige Millionen Fans auf Facebook. Heute sind global player im Bereich der zweistelligen Millionenzahl angekommen.

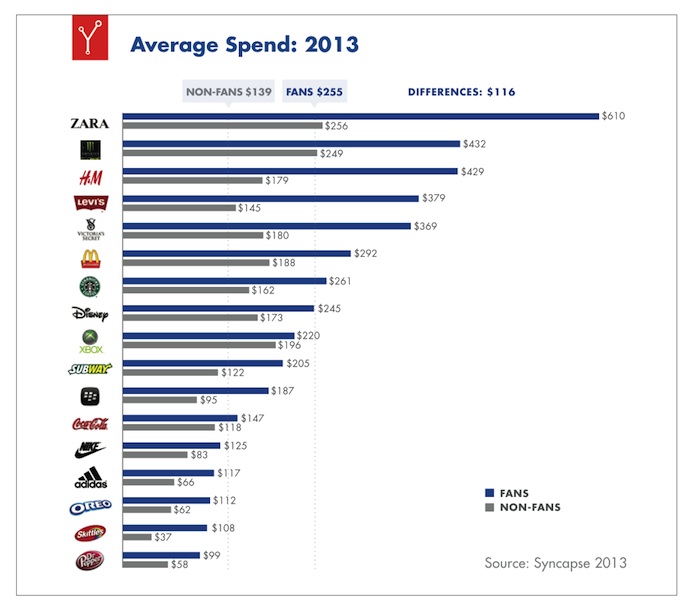

Syncapse hat in 2010 durchschnittliche Ausgaben von $188 pro Facebook Fan ermittelt. In 2013 gab der durchschnittliche MacDonalds Fan auf Facebook durchschnittlich $292 aus, also 55% mehr als in 2010. MacDonalds hat mehr als 28 Millionen Fans auf Facebook. Der Mehrkonsum der Facebook Fans von 2010 auf 2013 ist für MacDonalds damit beinahe 3 Milliarde US $ wert.

Das der Wert eines Facebook Fans innerhalb der untersuchten Marken doch sehr deutlich schwankt, liegt nicht zuletzt in den Produkten und deren Kauffrequenz begründet. Fast Moving Consumer Goods wie Coca Cola liegen nach dieser Analyse deutlich hinter hochpreisigeren Produkten, auch wenn sie eine deutlich höhere Kauffrequenz aufweisen.

Nachfolgende Grafik vergleicht die durchschnittlichen Umsätze von Kunden und von Fans einer Marke.

Mehrausgaben von Fans gegenüber Kunden ohne Fan Status: durchschnittlich $116 oder 83%.

Die Unterschiede in den Kaufvolumen differieren auch hier innerhalb der Marken sehr deutlich:

Setzen wir die Qualität dieser Studie als gegeben voraus, stellt sich immer noch die Frage nach der realen Aussagekraft solcher Studien für die Unternehmensstrategie. Zugespitzt können wir die entscheidende Frage so formulieren

Tragen Communitys und die Investitionen darin dazu bei Kunden zu Fans zu machen oder messen wir nur besonders engagierte und überzeugte Kunden die es zuvor schon gab?

Präzise und klinisch-wissenschaftlich sauber, lässt sich das mit Studien dieser Art nicht bis zum letzten Punkt belegen. Die eBay Studie als die große Marktstudie mit einer Kontrollgruppe hat belegt, das Communitys dazu beitragen, das mehr Umsätze getätigt werden.

Die Mitglieder der Community nutzen eBay deutlich stärker und für eBay wirtschaftlich positiver als die eBay Nutzer, die keine Mitglieder einer Community waren.

Bevor wir den allerletzten wissenschaftlichen Beweis für die wirtschaftlichen Vorteile von Fans und Communitys haben, werden uns mit Anhaltspunkten und Indizien behelfen müssen. Für mich zählen dazu folgende Punkte:

Auch wenn der Vergleich ohne Zweifel ein wenig hinkt, erinnert mich das Szenario doch an den Strukturwandel der sich im Einzelhandel vollzog.

Sind Sie und Ihr Unternehmen für diesen Strukturwandel im Marketing bereit? Fragen Sie uns nach Lösungen für diese Herausforderung:

Eine Analyse von eMarketer befasst sich mit den Nutzungssituation von Social Media und stellt fest, das wir durch die mobile Nutzung heute Social Media in den unterschiedlichsten und (un)möglichsten Situationen derartig nutzen das Social Media zu einem Bestandteil um nicht zu sagen einem Motor von Multitasking wurde und wird.

Hier geht es zum Orginalartikel:

Social Media and Multitasking Go Hand in Hand – eMarketer.

Sind Sie und Ihr Unternehmen dafür bereit? Fragen Sie uns nach Lösungen für diese Herausforderung.

Telefon 0711 620 415 0

eMail:alex.buchanan@brssmm.de

Wilfried Schock

Wilfried Schock

Telefon 0711 620 415 60

eMail:wilfried.schock@brssmm.de

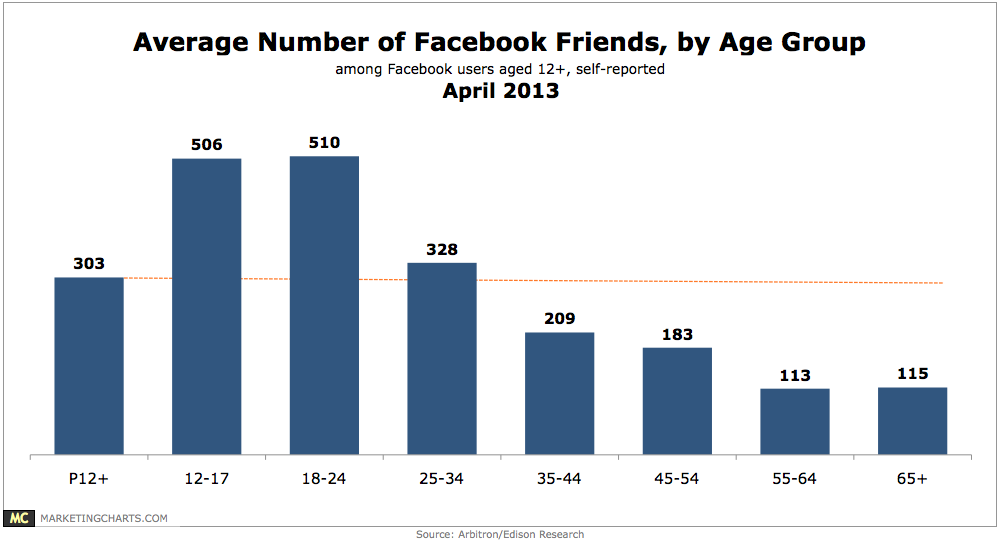

Nach einer Studie von Arbitron/Edison Research haben in den USA die 18-24jährigen Facebooknutzer durchschnittlich 510 Freunde. Die – für mich – interessantere Nachricht ist die soziale Reichweite in der Altersgruppe 65+.

Analyse der aktuellsten digitalen Trends in Deutschland . Nicht das Deutschland sich dadurch auszeichnet digitale Trends zu setzen. Es geht mehr darum, welchen wir folgen.

2013 Future in Focus – Digitales Deutschland – comScore, Inc.

Wer Social Network Plattformen und deren Nutzerkreise auch aus Betreibersicht kennt, wird nicht sehr überrascht sein. Frauen nutzen Social Networks stärker als Männer.

Eine Studie aus den USA – The Women of Social Media – bringt dazu einige interessante Fakten.

Die Nutzung von Social Media gehört für Frauen zu den 4 wichtigsten Aktivitäten.

Die Zielgruppe Frauen ist für das Empfehlungsmarketing besonders interessant. Nordamerikanische Social Media Nutzerinnen

Die nordamerikanischen Social Media Nutzerinnen sind auch in anderen Medien sehr aktiv. Der durchschnittliche wöchentliche Medienkonsum

Die Nutzung von Social Networks durch Nordamerikanerinnen veränderte sich. In den letzten 6 Monaten hat sich die Nutzung wie folgt verändert.

Insgesamt gaben 38% an ihre Social Media Nutzung entweder reduziert oder eingestellt zu haben. Im Einzelnen gaben

Bei den „Social Media Abtrünnigen“ ist die Altersgruppe der 18-24 jährigen besonders ausgeprägt. Die Gründe dafür hat die Studie nicht überprüft. These: eine Ursache für eine Nutzungsveränderung könnte auch die Bedeutung der Plattformen für die Partnersuche sein.

Ein Nutzungsrückgang ist nicht nur für die Betreiber von Social Network Plattformen ein Thema, sondern in zumindest gleichem Umfang für die Unternehmen.

Die Sicherung eines zusätzlichen Kommunikationskanals zu Facebook Fans (ausserhalb der Plattform Facebook) gewinnt durch diese Erkenntnisse weitere Bedeutung.Â

Die einmal aufgebaute Soziale Reichweite in Form von Fans und Followern wird nicht nur durch Regulatorien der Plattformbetreiber eingeschränkt sondern auch durch Nutzungsveränderungen gefährdet. Es ist deshalb im Unternehmensinteresse, die erzielte Reichweite in Sozialen Netzwerken möglichst durch einen weiteren, möglichst direkten Kommunikationskanal abzusichern. Dies wird derzeit von den Unternehmen zumindest in Deutschland noch deutlich vernachlässigt. Eine Social Media Architektur die soziale Reichweite für das Unternehmen und deren Daten für die Unternehmen sichert, ist in Deutschland noch eine extreme Ausnahme.

Zu dieser Studie

Social Media Strategien und Social Media Architektur

Eine neue Fallstudie zur Werbewirkung in Facebook beschreibt den Wirkungsanteil der Facebook Werbeanzeigen an einer Cross Media Kampagne von Nestle für ein Produkt von Maggi.

Die Studie kann hier herunter geladen werden.Â

Die wichtigsten Informationen daraus:

–      19% der von der Kampagne ausgelösten Umsätze kamen über Facebook, bei nur 8% des gesamten Kampagnen-Budgets

– Â Â Â Â Â Facebook erreichte vor allem neue Konsumenten von Maggi

– Â Â Â Â Â Facebook-Werbeanzeigen erreichten 30% der deutschen Internetnutzer

–      1,9 Millionen Menschen, die die Werbeanzeigen auf Facebook gesehen haben, wurden nicht über Fernsehen- oder Printwerbung erreicht

–      der ROI durch Facebook war 2,5x höher als gegenüber TV.

Bemerkenswert:

Der Vergleich der Wirkung von Facebook Werbung mit TV Werbung ist interessant. Die Wirkung für die Neukundengewinnung und nicht zuletzt die Skalierbarkeit und Messbarkeit der Werbung gibt Facebook im Wettbewerb mit anderen strukturelle Wettbewerbsvorteile.

Eine Studie der Technischen Universität Dresden in Zusammenheit mit DFG und Infratest befasst sich mit der Frage, was Deutsche über aktuelle Nachrichten wissen und woher sie es wissen.

Hier finden Sie die  Presseinformation (deutsch) und die Studieninformation (englisch) dazu. Dazu gibt es auch einen interessanten Beitrag in Meedia.

Neben einer Reihe von interessanten Befunden werden dabei zwei aus meiner Sicht besonders relevante Erkenntnisse formuliert:

Jugendliche informieren sich nach dieser Studie kaum über Internet-Quellen. Lassen wir diese Erkenntnis der Studie und ihrer dahinter stehenden Qualität einfach mal so stehen und akzeptieren wir auch den Schluss den Meedia daraus zieht:

Die Erkenntnis das die Nachricht durch das soziale Netz zu mir kommt, sei dadurch widerlegt.

Das mag auf den ersten Blick zutreffen, ist aber schlichtweg zu kurz gedacht. Oder versteht eine Social Media Funktion nicht ganz.

Für Medienunternehmen oder Nachrichtenquellen, die soziale Netze nutzen wollen, ergeben sich daraus ganz klare, aber sicher nicht einfache Aufgaben um für die Verbreitung ihrer Nachrichten in den sozialen Netzen zu sorgen.

Beides funktioniert nicht von selbst und vor allem ist das nicht allein durch die simplen Social Media Architekturen und Kommunikationsmethoden zu realisieren, die wir auch bei guten Nachrichtenquellen antreffen.

Wenn etwas in der Praxis nicht funktioniert, sollte man zuerst prüfen, ob es denn mit den genutzten Mitteln und Methoden überhaupt funktionieren kann, bevor man die Methode insgesamt als nicht funktionierend bezeichnet. Wer seinen Toaster an die Wasserleitung anschließt sollte sich nicht wundern wenn er nasse Füsse statt eines warmen Toasts bekommt.

Interessant ist aus einer relativ gesicherten Erkenntnis – die Nachrichtenquellen erreichen jüngere Zielgruppen kaum noch – die mutige Bewertung – das dies dann ein Nichtfunktionieren der Nachrichtenverbreitung im sozialen Netz bedeutet – zu ziehen. Wäre schön, wenn man das Leistungsdefizit der klassischen Medien nicht direkt als Beleg der Leistungsdefizite der neuen Medien nehmen würde.

[imn-medien]

In der aktuellen IBM Studie IBM Global Chief Executive Officer Study 2012 wird auf die wachsende Bedeutung von Social Media hingewiesen. Befragt wurden 1700 CEO in 64 Ländern.

Die Befragung von 300 Marketingentscheidern in Deutschland durch die GfK im Auftrag von Webguerillas ergab folgendes Bild:

Social Media ist in Deutschland in doppelter Weise in:

Hilft es darüber zu trauern und nachzudenken, warum Deutschland in wichtigen Themen einfach zurück fällt. Faktisch fehlen in diesem Bereich in Deutschland in weiten Bereichen schlichtweg die Grundlagen um die Konsequenzen dessen zu verstehen, was man tut oder unterlässt.

So gesehen trennt Social Media die deutschen Unternehmen in zwei Lager.Â

Social Media ist keine Beschäftigung für Jugendliche oder Menschen mit zu viel Zeitvertreib. Social Media ist eine Infrastruktur, die Gesellschaften und Märkte weitgehend verändern kann. Wer Kunden hat ist betroffen. Wer keine Kunden hat, hat tatsächlich andere Probleme. Das alles wäre sicher höchst amüsant, denkt man nicht darüber nach wie viele Arbeitsplätze diese Ignoranz in Deutschland kosten kann und wie dieses Verhalten dem Standort insgesamt schaden wird.

Das wir uns mit diesem Verhalten einen nachhaltigen Standortnachteil einhandeln, macht jetzt sogar unserer Kanzlerin Sorgen. Schön, das die Politik in diesem Fall dem Ball schneller hinter her sieht, als die Unternehmen.

Bleiben wir anlässlich der aktuellen Fussballeuropameisterschaft einmal in diesem Bild. Wer Meister werden will oder bleiben will, sollte daran denken, das man um zu gewinnen zumindest auf dem Platz sein und möglichst dem Ball eben nicht nur entgeistert hinterher sehen sollte.

Im Rahmen der DLD ging CEO Sheryl Sandberg auch auf die Bedeutung von Facebook als Wirtschaftsfaktor für Europa ein. Eine Studie von Deloitte beziffert den Beitrag von Facebook zum zum europäischen Bruttoinlandsprodukt auf ca 15.3 Mrd. Euro. Europäische Unternehmen generierten durch Aktivitäten in oder mit Facebook einen Umsatz von 32 Milliarden Euro.

„Der Erfolg von Social Media bedeutet Wachstum und Arbeitsplätze“, sagt Sheryl Sandberg. „Die Ergebnisse der Deloitte-Studie sind eindeutig: Soziale Netzwerke bieten besondere Möglichkeiten für kleine und mittelständische Unternehmen – das Rückgrat der europäischen Wirtschaft. Social Media ist ein Lichtblick in schwierigen wirtschaftlichen Zeiten, aber Wachstum passiert nicht von alleine. Nur wenn wir in die richtige Aus- und Weiterbildung, die notwendigen Technologien und Netzwerke investieren, kann Social Media weiterhin Innovationen und Wirtschaftswachstum fördern.“

Nach Angaben des BITKOM gaben in einer Studie unter kleinen und mittelständischen Unternehmen 38% der Teilnehmer an, über Facebook ihren Umsatz gesteigert zu haben. 69% gaben an ihren Bekanntheitsgrad erhöht zu haben.

Als ein Beispiel für diese Entwicklung nannte Sandberg das bayerische Trachtenhaus Angermaier. Dort hat sich der Umsatz um 20% erhöht. Dadurch konnten 8 neue Mitarbeiter eingestellt werden.

Gigya kommt in einer Studie zu dem Ergebnis, das ein Login über eine Social Network Plattform mit einer höheren Verweildauer und mehr Seitenabrufen einher geht.

Die Zusammenhänge finden Sie auf der nachfolgenden Infografik dargestellt.

Einen Blick auf die Entwicklung der Social Network Plattformen in den internet facts zu werfen, erübrigt sich fast. Eigentlich ist die Situation ziemlich klar. Es geht abwärts. Aber eigentlich ist eben oft nur vordergründig. Wenn man einen zweiten – oder wenigstens noch einen halben Blick mehr riskiert, fällt auf, das es nicht überall gleich schnell abwärts geht. Und das macht schon mal neugierig.

Natürlich könnten die Unterschiede in den Entwicklungen alle möglichen Ursachen haben. Betrachtet man die Situation der deutschen Social Network Plattformen, sollte es für diese Sinn machen, sich jeden Erfolg versprechenden Ansatz genauer anzusehen. Und das möglichst frühzeitig. Veränderungen kosten auch in einem so dynamischen Umfeld wie Social Media ihre Zeit.

Wer Lust und Zeit investieren will, sollte sich doch mal die Social Network Plattformen ansehen, die sich nicht mehr als „General Interest“ Plattformen sondern als Special Interest Plattformen positioniert haben.

In der Boomzeit der Social Networks gab es  nur die Alternative General Interest Positionierung und schnelles Wachstum (weil keine Fokussierung und damit für alle relevant) oder Special Interest und damit langsames Wachstum (weil das Potenzial durch eine Special Interest Positionierung deutlich reduziert wird).

Die General Interest Positionierung profitiert stärker von Netzwerkeffekten – leidet aber auch stärker unter ihnen. Netzwerkeffekte haben u. a. auch die Tendenz zu monopolartigen Ergebnissen. Da die Frage nach dem Netzwerk, das den Markt dominiert für absehbare Zeit beantwortet ist, bleibt den deutschen Netzwerken die Alternative ihre Strategie anzupassen und zu überleben oder so weiter zu machen, bis das wirtschaftliche Aus den Schlusspunkt setzt. Basicthinking hat so eine Entwicklung am Beispiel der VZ Netzwerke auf der Basis der IVW Zahlen grafisch als Trendverlängerung dargestellt. Wer Lust hat kann sich die aktuelle Entwicklung der meisten Social Network Plattformen in Deutschland nach Google Trends hier ansehen.

Letztlich sterben die deutschen Netzwerke nicht nur wegen des Erfolgs von Facebook ab, sondern zumindest in gleichem Maß aufgrund der eigenen Problem umzusteuern und sich strategisch Erfolg versprechend neu aufzustellen.

Produkte sind nicht sozial – lautet eines der etwas gängigeren Erklärungsmuster, warum die positive Wirkung von Social Media für Produkte – sei es Information oder Empfehlung – ausbleibt. Nur wer auf die soziale Wirkung von Produkten setzt oder hofft, hat weder Social Media noch die Aufgabe darin nicht ganz verstanden.

Produkte sollen nicht sozial sein. Sie müssen in einen sozialen Kontext eingebunden werden. Oder – mit anderen Worten – wer hofft, das allein der Hinweis auf ein Produkt nachhaltige Wirkung zeigt, hofft leicht vergebens. Empfehlungsmarketing – ein Grund warum Unternehmen auch Social Media nutzen – braucht eine klare Motivation. Wer keinen Grund sieht, ein Produkt zu empfehlen, wird das auch nicht tun. Und wer allein auf LIKES setzt, sollte bedenken, das diese in der Flut der LIKES aus dem sozialen Umfeld schnell an Wahrnehmung und damit auch an Wirkung verlieren.

Sozialer Kontext muss geschaffen werden. Die Motivation Produkte weiter zu empfehlen liegt im persönlichen Nutzen desjenigen, der empfehlen soll. Und das sind vor allem Status- und Nutzenüberlegungen, wie diese:

Niemand sollte zum sozialen Spammen motiviert werden, das versteht sich von selbst und wird auch nicht funktionieren.

Eine Studie von Nielsen zeigt die regionalen Unterschiede in der Motivation aber auch über alle Unterschiede hinweg die Gemeinsamkeiten in der Motivation. Auf der einen Seite ist da nicht zu übersehen, das der User als Fan und Follower konkrete Vorteile erwartet (das ist das blaue Segment) oder zumindest einen Informationsvorsprung, der für ihn relevant ist (das dunkelgraue Segment).

Die Empfehlung wie die Wahrnehmung das ein Freund Fan / Follower wurde, erweisen sich in allen globalen Regionen als minimale Anstösse und deutlich weniger wichtig als Werbung. Ich würde das nicht als Beleg dafür sehen, das Produkte nicht in den sozialen Kontext passen – sonst würden die anderen Motivationen nicht so ausgeprägt sein. Für mich ist das ein Hinweis darauf, das es bislang kaum gelungen ist, die Motivation für die Weiterempfehlung zu nutzen.

Ein paar einfache Fragen helfen Ihnen einen ersten Eindruck über die eigene Qualität des Empfehlungsmarketings in sozialen Netzen zu gewinnen.

Fanpages, die nicht hilfreich sind, sind nicht nachhaltig. Und hilfreich steht hier im Sinne von für den User / Fan / Follower hilfreich. Welche Art von Vorteilen der User gern hätte, zeigt die Nielsen Studie deutlich. Wie diese Vorteile und Nutzenstiftung sozial effektiv verpackt wird ist die Aufgabe des Social Media Spezialisten. Oder unsere – wenn Sie dafür Unterstützung brauchen können.

Bitkom als Verband der Kommunikationsindustrie sollte es besser wissen. Eigentlich. Wer den Bundesverband der Informationswirtschaft, Telekommunikation und neue Medien e.V. nicht näher kennt, hier dessen Selbstdarstellung:

Der Bundesverband Informationswirtschaft, Telekommunikation und neue Medien e.V. vertritt mehr als 1.600 Unternehmen, davon über 1.000 Direktmitglieder mit etwa 135 Milliarden Euro Umsatz und 700.000 Beschäftigten. Hierzu zählen Anbieter von Software & IT-Services, Telekommunikations- und Internetdiensten, Hersteller von Hardware und Consumer Electronics sowie Unternehmen der digitalen Medien. Der BITKOM setzt sich insbesondere für eine Modernisierung des Bildungssystems, eine innovationsorientierte Wirtschaftspolitik und eine zukunftsfähige Netzpolitik ein.

Als Ergebnis einer Umfrage der Forsa präsentiert die Bitkom in einer Pressemitteilung die Top 10 der Online Communitys grafisch hübsch aufbereitet.

Eine Runde Besserwissen: es ist zu verschmerzen, das es sich bei den hier aufgelisteten Netzwerkplattformen eben systembedingt nicht um  „Online Communitys“ sondern um Social Network Plattformen handelt. Das wird sich auch bei der Bitkom früher oder später herum sprechen.

Weniger amüsant ist die Vorgehensweise Rangreihen anhand von Mitgliederprofilen aufzustellen, auch wenn diese Information durch eine Befragung erstellt wird. Nicht genutzte Mitgliederprofile – branchenintern auch als Karteileichen bekannt – sind nicht wirklich geeignet, die aktuelle Bedeutung einer Social Network Plattform abzuleiten.

Amüsanter Weise stehen der Bitkom alternative Daten zum Vergleich zur Verfügung. Wer der IVV nicht traut, kann immer noch auf die agof bauen. Dort wird zumindest durch der Besuch einer Website innerhalb von 30 Tagen eine Form von Aktivität vorausgesetzt.

Wer nur „auf die Schnelle“ einen realistischeren Blick auf die aktuelle Bedeutung verschiedener Social Network Plattformen werfen will, dem sei Googles Adplaner oder Trends for Websites empfohlen.

Der Einfachheit halber anbei ein kleiner Screenshot von Googles Trends for Websites mit dem Vergleich der daily unique visitors einiger aufgeführter Social Network Plattformen.

Google Trends for Websites und Bitkom Top 10

Google Trends for Websites und Bitkom Top 10Jappy wird bei der Bitkom mit 3% der Internetnutzer als Schlusslicht unter den Top 10 geführt. MySpace, Lokalsten und Xing rangieren in der Bedeutung deutlich darüber.

Betrachten wir die aktive Nutzung anhand der täglichen Nutzung nach Google – der daily unique visitors – dreht sich das Bild:

Jappy zeigt ein mehrfaches an Leben als vor ihm aufgeführten Plattformen MySpace und Lokalsten und auch vor Xing.

Wer die Branche auch nur grob kennt, ist davon alles andere als überrascht. Solche verzerrenden Darstellungen können unter anderem dadurch entstehen, das man die regional unterschiedliche Verbreitung von Social Network Plattformen nicht im Blick hat oder kennt.

Ein Branchenverband, der unter anderem auch für die Neuen Medien sprechen will, sollte wichtige Teile dieser Branche etwas fundierter kennen. Eine kompetente Vertretung der Kommunikationsbranche nach außen ist unverzichtbar. Eine kompetente Information nach innen nicht weniger wichtig. Wer seine 1600 Mitgliedsunternehmen auf einem für die meisten Unternehmen neuen und heiklen Feld nicht ganz hilfreich informiert, trägt zur Verwirrung bei, statt verlässlich für Klarheit zu sorgen. Ein update der Social Media Kompetenz in der Bitkom wäre überdenkenswert.

So zumindest könnte man die Entwicklung bezeichnen, die sich seit geraumer Zeit bei den deutschen Social Network Plattformen abzeichnet. Jede ist anders und jede stirbt auf eigene Weise. Es gibt keine wirklichen Gewinner, lediglich einen mehr oder weniger dynamischen Absturz, betrachtet man die Entwicklung der deutschen Social Network Plattfomen. Keine kann sich dem Sog von Facebook entziehen, das wie ein blaues Loch die Nutzerbasis der deutschen Plattformen aussaugt.

Wo noch die Hoffnung lebte, das mit den Werten aus April 2011 der Boden erreicht sei, dürfte erneut Ernüchterung angesagt sein.

Wo noch die Hoffnung lebte, das mit den Werten aus April 2011 der Boden erreicht sei, dürfte erneut Ernüchterung angesagt sein.

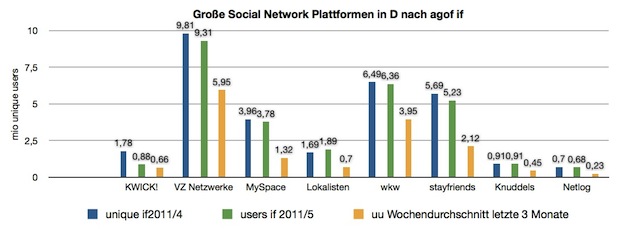

Die agof liefert uns nicht nur Monatswerte sondern auch sogenannte Durchschnittswochenwerte aus den letzten 90 Tagen. Stellt man diese Durchschnittswochen den Monatswerten gegenüber fällt eine recht deutliche Diskrepanz auf.

Lesebeispiel:

Lesebeispiel:

Bei den VZs wurden im Mai 9,31 Mio unique users ermittelt. Wöchentlich wurden die VZs im Durchschnitt der letzten 3 Monate von 5,95 Mio unique users genutzt.

Der schleichende Tod: Social Network Plattformen leben von der regelmäßigen Nutzung. Eine gelegentliche Nutzung ist ein sicheres Symptom für ein absterben einer Plattform als Social Network. Die User haben sich faktisch abgewendet und schauen nur noch mehr oder weniger gelegentlich herein.

Der Unterschied zwischen monatlichen unique usern und wöchentlichen unique usern kann so als Gradmesser für den Zustand einer Social Network gesehen werden. Je näher die Anzahl der wöchentlich nutzenden unique users der Anzahl der monatlichen Nutzer kommt, desto gesünder ist die Plattform.

Hier als nackte Zahlen die durchschnittliche wöchentliche Nutzung in % der Monatswerte Mai und April 2011

VZ Netzwerke

wer-kennt-wen

Stayfriends

MySpace

Lokalisten

KWICK!

Knuddels

Netlog Deutschland

Was uns diese Zahlen sagen:

Betrachtet man die Zahlen, sieht es eher düster aus. Zugleich sehen wir, das die Absturzdynamik doch Unterschiede aufzeigt, die Hinweise auf Überlebensstrategien geben können.

Die Knuddels schleichen sich z. B. durch ihre Altersgruppe unterhalb der Sogwirkung des „blauen Lochs“ Facebook durchs Leben. Diese Strategie lässt sich allerdings von den anderen Plattformen nicht nutzen.

Für die anderen General Interest Plattformen mit breiterer Altersstruktur stellt sich die Frage nach der rettenden Nutzenstiftung für ihre Mitglieder. Das hier einzelne technische Features nicht auf Dauer helfen werden, liegt in der Natur der Dinge. Nichts ist nun mal so schnell kopiert.

Wer überleben will braucht Nischen, die für Facebook nicht ganz so einfach zu besiedeln sind. Auf dem flachen Feld von General Interest ist für die deutschen Social Network Plattformen nicht mehr viel zu holen. Community Building ist in Verbindung mit einer Multiplattformstragie eine der Chancen, die bislang nicht wirklich genutzt werden.

Der besondere Reiz dieser Option: damit lässt sich Facebook als Infrastruktur nutzen. Aus dem Gegner, der die eigene Existenzgrundlage aufsaugt, kann damit eine Infrastruktur werden, die dazu beiträgt die eigene Existenz zu sichern.

Das diese Option der strategischen Neupositionierung nicht genutzt wird, hat nachvollziehbare Gründe. Es fehlt in den meisten Betreiberplattformen die Kompetenz diesen Strategiewechsel durchzuführen und sich neu zu positionieren und an den Ressourcen, den Konsequenzen dieses Strategiewechsels auf der Ebene von Technik und Management gerecht zu werden. Je weiter die Ausdünnung der Userbasis voran schreitet, desto schwieriger wird es für Betreiberunternehmen die Anstrengung einer strategischen Neuorientierung zu bewältigen.

Die deutschen Social Network Plattformen siechen dynamisch weiter. Dies allein auf den Erfolg von Facebook zurück zu führen, ist nicht ganz zutreffend. Facebook ist deshalb in Deutschland so erfolgreich, weil die deutschen Anbieter so wenig wettbewerbsfähig waren und sind. Sie beharren in dem Verhalten, das sie erfolgreich machte, als noch kein nennenswerter Wettbewerb stattfand.

Im Rahmen unserer Branchenbeobachtung analysieren wir anhand eines 80 Punkte umfassenden Kriterienkatalogs einzelne Medienobjekte auf die Nutzung von Social Media Tools. Nachfolgend finden Sie das Ergebnis für Glamour.de (Stand 29. 7. 2011).

Im Web fällt der Rückgang der Pageimpressions bei einer Zunahme der Visits gegenüber dem Vorjahr auf (Quelle IVW).

Nach unique users (agof) ist im Vergleich des Jahres keine positive Entwicklung zu erkennen. Google Trends zeigt bei seinen daily unique visitors eine Stagnation mit Delle auf. Betrachtet man die Qualität des Bereich für den user generated content auf glamour.de überrascht diese Entwicklung nicht. Hier besteht durch den Abbau von bestehenden Schwächen deutliches Wachstumspotenzial in der Nutzungsintensität.

Betrachtet wurde die eigene Community in glamour.de sowie die glamour.de Community in Facebook.

Die Analyse der Leistungsfähigkeit umfasst in diesem Bereich 17 einzelne Punkte.

Ergebnis Glamour.de:

Die Analyse der Leistungsfähigkeit der Facebook Fanpage umfasst 25 Punkte.

Ergebnis Glamour.de:

Das quantitative Wachstum an Fans (Klick auf Like-Button) ist positiv. Das qualitative Wachstum (aktive Reichweite) wurde nicht beurteilt.

Anmerkung:

Glamour.de profitiert nicht vom Social Media Effekt aus der Einbindung von redaktionellem Content in ein user generated content-Umfeld. Darunter ist eine effizientere Nutzung des redaktionellen Contents (gemessen an visits wie PIs) zu verstehen.

Blogs können als Social Media Tool neben der Usergenerierung zum Communitybuilding einen wertvollen Beitrag zur Erhöhung von Reichweite und Visits leisten. Auf die wichtigsten Suchbegriffe aus den Bereichen Mode, Glamour, Frisuren, Stars und Liebe entfallen bei Google monatlich etwa 33 Millionen Suchanfragen monatlich.

Hier wurde die Nutzung anhand von 14 Schlüsselfaktoren (Punkte) betrachtet.

Bei glamour.de wird in beachtlichen Umfang auf Ertragsvolumen und -quellen verzichtet. Ursachen dafür sind erkennbare handwerkliche und konzeptionelle Defizite, die sich teilweise kurz- und mittelfristig und mit überschaubarem Aufwand korrigieren lassen.

Philipp Egeler arbeitet für seine Masterthesis am Thema Facebook und Karriereseiten. Ein interessantes Thema wie ich finde. Nicht zuletzt, weil Facebook in deutschen Landen noch nicht als Thema für die Personalbeschaffung angekommen ist.

Wer das Thema ebenfalls interessant findet, kann sich gerne an seiner Umfrage beteiligen.

Die Erfahrungen aus den USA zeigen, das die Höhe der Social Media Budgets sehr stark von der Erfahrung der Unternehmen mit Social Media und der Unternehmensgröße abhängt.

Altimeter hat dazu eine Studie durchgeführt, die Sie hier lesen oder hier downloaden können und gibt Empfehlungen zu Social Media Budgets entsprechend dem Entwicklungsstadium von Social Media im Unternehmen. Die Studie basiert auf einer Umfrage bei 120 Unternehmen.

Das durchschnittliche Social Media Budget nach Unternehmensgröße (entsprechend dem Umsatz in US $):

Das durchschnittliche Social Media Budget wächst mit der Erfahrung in der Nutzung von Social Media sehr deutlich. Das ist zumindest ein Indiz für die erfolgreiche Nutzung von Social Media in den Unternehmen.

Altimeter hat die Unternehmen sich selbst in 3 Erfahrungsstufen gliedern lassen. Das durchschnittliche Budget wie auch die Teamgröße der Social Media Teams variiert  diesen unterschiedlichen Erfahrungsstufen sehr deutlich

Diese Durchschnittswerte zeigen, das mit zunehmender Erfahrung besonders stark in Teams investiert wird.

Die Studie zeigt, das mit zunehmender Erfahrung der Unternehmen die Bereitschaft wächst, deutlich stärker in die Leistungen von spezialisierten Social Media Agenturen zu investieren. Erfahrene Unternehmen investierten das 3fache in Social Media Agenturen als in traditionelle Agenturen.

Die Studie zeigt die Entwicklung der Investitionsschwerpunkte der Unternehmen beim Start in Social Media und gibt für die einzelnen Erfahrungsstufen hilfreiche Empfehlungen.

Mashable hat sich mit der Nutzung von Social Media durch kleinere Unternehmen in den USA befasst und dazu neben einem kurzen Artikel eine sehr hübsch anzusehende und zugleich informative Grafic erstellt, die ich Ihnen nicht vorenthalten will. Basis dieser Informationen sind 20.000 User von Postling, einem Social Media Tool für Small Business

Im Vorfeld der Veröffentlichung der Studie zur Internetnutzung von Jugendlichen und Kindern am 26. Januar wird SchülerVZ als beliebteste Community bei Teenagern bezeichnet. Facebook folgt in relativ geringem Abstand auf SchülerVZ.

Im Vorfeld der Veröffentlichung der Studie zur Internetnutzung von Jugendlichen und Kindern am 26. Januar wird SchülerVZ als beliebteste Community bei Teenagern bezeichnet. Facebook folgt in relativ geringem Abstand auf SchülerVZ.

Dieses Ergebnis der Studie wird in dieser Altersgruppe durch das unterschiedliche Mindestalters bei Facebook (13 Jahre = 6 Altersjahrgänge) im Vergleich zu SchülerVZ (12 Jahre = 7 Altersjahrgänge) relativiert.

Die Angaben über die Aktivität der Nutzung von Social Network Plattformen basieren auf den Ergebnissen der Frage: „Und welche dieser Internet-Gemeinschaften nutzt Du zumindest ab und zu auch aktiv?“ Die aktive Nutzung ist nach dieser Fragestellung qualitativ ähnlich wie die Nutzung der Plattformen nach unique users der agof einzuschätzen.

Nach den Ergebnissen dieser Studie hat Facebook eine höhere Aktivität bei den Teenagern als schülerspezifische Plattformen.

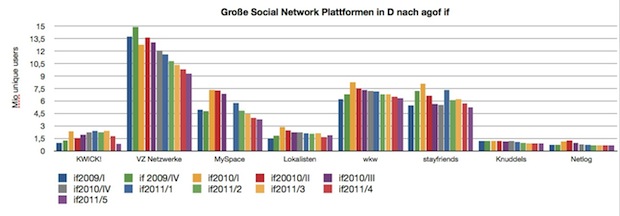

Die agof hat heute die Zahlen der if 2010/III veröffentlicht. Auch wenn die unique users für die Nutzung von Social Network Plattformen nicht der Weisheit letzter Schluss sind, geben sie doch einen Hinweis auf die Entwicklung, betrachtet man sie im Vergleich mit früheren Ergebnissen. Das wiederum ist durch den Wechsel der Erhebungsmethode mit den bekannten Ausreissern in 2010/I nur sehr eingeschränkt – auf die Studien if 2010/II und if 2010/III – möglich. Zudem sind in der if nicht alle Social Network Plattformen enthalten. Facebook tritt hier bestenfalls als das berühmte „Schwarze Loch“ auf, das Nutzung und User geradezu magisch an sich zieht.

Auf den ersten Blick „in 3 nix neu“ – so könnte man die wichtigste Erkenntnis für die größeren und in der agof ausgewiesenen Social Network Plattformen zusammenfassen.

Lässt man den Ausreisser von 2010/I ausser Betracht, setzt sich auf den ersten Blick die Entwicklung in den einzelnen Plattformen fort und gibt genauer betrachtet doch kleine Überraschungen preis:

Lässt man den Ausreisser von 2010/I ausser Betracht, setzt sich auf den ersten Blick die Entwicklung in den einzelnen Plattformen fort und gibt genauer betrachtet doch kleine Überraschungen preis:

Rote Zahlen – wohin das Auge blickt – sieht man mal von dem kleinen gallischen schwäbischen Dorf ab, das gegen die blaue Flut Widerstand leistet und sich standhaft weigert tiefer gelegt zu werden unterzugehen.

Wer einmal im Monat in einer Social Network Plattform vorbeisieht, ist nach dem Verständnis der Branche kein aktives Mitglied und eher dabei, der Plattform vollends verloren zu gehen. Nach der Definition der agof ist dieser User als unique user genauso wichtig, wie die Mitglieder, die mehrmals die Woche oder täglich auf der Plattform aktiv sind. Ähnlich ist es mit der Art der Nutzung: ein User, der kurz einen Blick ins Mailfach wirft und dann schon wieder weg ist, trägt deutlich weniger zu Attraktivität und Erhalt von Plattform bei, als der User der seine 2 Stunden durchschnittlich auf der Plattform aktiv verbringt.

Um dem unique visitor der agof eine begleitende Information zur Seite zu stellen, nachfolgend die daily unique visitors von Google – die auch nicht der Weisheit letzter Schluss sind, wie ich sehr wohl weiss.

Die VZs und wkw sind sich in dieser Tabelle zumindest in der Richtung einig. Es geht abwärts. Der Rückgang hat auch meinvz.net erfasst.

Hier zeigt sich besonders deutlich der Absturz von MySpace, gefolgt vom Rückgang bei den Lokalisten. Der deutliche Einbruch bei Netlogs unique users agof fällt hier optisch nicht so sehr auf. Interessant ist das sich das Userwachstum nach agof – immerhin stolze 26% innerhalb eines Quartals – bei den daily unique visitors nicht in gleichem Maß zeigt. Es ist lediglich ein dezenter Peak im Juli 2010 zu erkennen.

In diesem Zusammenhang ist der Hinweis auf Jappy.de angebracht. Jappy wird – weil nicht gemessen – gerne übersehen. Die Entwicklung dieser eigenständigen Plattform ist zumindest einen Blick wert, weil die Plattform zu den größeren deutschen Social Network Plattformen zählt und eine relativ stabile Entwicklung bei den daily unique visitors hat. Ein Novum, das Jappy mit einigen kleinen Plattformen teilt.

Der Netzwerkgigant etabliert sich in Deutschland weiter. Da wir keine agof unique users haben, können und müssen wir als Vergleichsbasis auf die Google Trends zurückgreifen.

Der Vergleich von wkw (größte Einzelplattform) und Facebook für den deutschen Markt zeigt die Entwicklung ganz eindeutig. Facebook marschiert weiter durch. Dieses Bild ist auch für andere europäische Regionen typisch, wenn wir mal die Niederlande ausklammern. Dort ist Hyves.nl noch nicht von Facebook eingeholt worden, der Trend zeigt allerdings an, das auch damit zu rechnen ist.

Für die meisten deutschen Social Network Plattformen – sieht es eher düster aus. Viele kleine Plattformen sind für den Wettbewerb schlichtweg nicht gerüstet. Man hat all zu oft schlichtweg vergessen, eigene Stärken auf- und auszubauen, mit denen man einem globalen Gegner erfolgreich Paroli bieten könnte. Das ist schon aufgrund der Dynamik der Branche leicht verständlich. Wo es die kleinen Unternehmen hinter den Plattformen bis an und oft auch über die Grenzen ihrer Leistungsfähigkeit forderte, die technische Plattform am Laufen zu halten, waren und sind plötzlich – neben dem ständig wachsenden Anspruch an Kommunikationstools und Möglichkeiten der Selbstdarstellung für die Mitglieder auch noch nutzenstiftende Elemente gefragt, die ein globaler Anbieter nicht kopieren kann.

Ich bin davon überzeugt, auch wenn diese Zukunft sicher völlig anders aussehen wird. Nicht zuletzt lässt sich Facebook ja auch als Tool für Communitybuilding betreiben und ermöglicht den Aufbau von Communitys ohne dabei die technische Herausforderung stemmen zu müssen, die eine attraktive und zeitgemäße Social Network Plattform darstellt. Die Nische liegt meiner Meinung nicht im direkten Wettbewerb mit Facebook sondern in der Integration von Facebook in eine Nutzenstiftung für den regionalen und lokalen User, die ausserhalb der Möglichkeit eines global agierenden Unternehmens liegt.

Ein lesenswerter Artikel im eMarketer behandelt die Dauer, die eine Integration von Social Media in Unternehmensprozesse in Anspruch nimmt. Basis ist eine Befragung von US-Unternehmen.

Ein lesenswerter Artikel im eMarketer behandelt die Dauer, die eine Integration von Social Media in Unternehmensprozesse in Anspruch nimmt. Basis ist eine Befragung von US-Unternehmen.

Fazit der Studie: Social Media ist mehr Marathon als Sprint: Die meisten befragten Unternehmen benötigten mehr als 2 Jahre um Social Media in nennenswertem Umfang oder komplett in ihre Unternehmensprozesse zu integrieren.

Die Erfahrung der Teilnehmer dieser Studie deckt sich mit den Erkenntnissen aus der Entwicklung von Social Network Plattformen.

Unternehmen, die über den Einstieg in Social Media nachdenken,  erinnert dies an den Zeitrahmen innerhalb dessen Social Media frühestens nachhaltig zum Unternehmenserfolg beitragen kann, aber auch daran, wie lange es dauert, Nachholbedarf in Social Media aufzuholen.

Seit dreizehn Jahren untersucht die Studienreihe JIM (Jugend, Information, (Multi-)Media) des Medienpädagogischen Forschungsverbundes Südwest (mpfs) jährlich den Medienum-gang der 12- bis 19-Jährigen.

Die neue Studie  JIM 2010 können Sie hier downloaden.

Für den Bereich der Social Networks enthält die Studie eine Reihe interessanter Erkenntnisse:

Das resultiert vermutlich nicht zuletzt aus der Integration besserer Kommunikationstools innerhalb der Social Networks. Die Entwicklung und Integration leistungsfähiger und zugleich einfach zu bedienender Kommunikationstools wird eine permanente Kernaufgabe der Plattformen bleiben. Gleiches wie für Instant Messenger gilt auch für Chatrooms. Deren erstarkenden Bedeutung dürfte ebenfalls Folge besserer Chatrooms in den Social Network Plattformen sein.

Die täglichen Besucher der sozialen Netzwerke – das sind mit 50 Prozent die Hälfte der Online-Nutzer – nutzen diese zu 41 Prozent nur einmal am Tag, der mit 59 Prozent größere Teil schaut aber mehrmals am Tag nach, ob irgendwelche Neuigkeiten vorliegen (2009: 57 %).

Insgesamt ist nach dem starken Zulauf, den die Communities von 2008 (täglich/mehrmals pro Woche: 57 %) auf 2009 (72 %) erlebten, mittlerweile so etwas wie Alltag, Ruhe und Unaufgeregtheit eingekehrt: Das Gros der Jugendlichen hat sich inzwischen im Social Web organisiert, mit einem eklatanten Zuwachs der Intensivnutzer ist bei der derzeitigen Angebotsstruktur im Bereich der Online-Communities erst einmal nicht zu rechnen.

Im Durchschnitt nutzen die jugendlichen Onliner 1,6 Angebote. Mädchen sind mit 1,8 genutzten Plattformen hier etwas vielseitiger als Jungen, die sich im Schnitt nur auf 1,4 Angeboten bewegen. Als Marktführer bei den 12- bis 19- Jährigen kann sich trotz leichter Verluste nach wie vor die Plattform „schülerVZ“ behaup-ten, die von 53 Prozent der Onliner genutzt wird (2009: 59 %). Einen kometenhaften Anstieg verzeichnet allerdings die Plattform „Facebook“: Gaben 2009 gerade einmal sechs Prozent der Jugendlichen an, dieses Angebot zu nutzen, hat sich dieser Anteil 2010 auf 37 Prozent erhöht.

Studie: Nach den Gründen für die Präferenz der jeweiligen Community gefragt (ohne Antwortvorgaben), nennen die Jugendlichen in erster Linie die Größe bzw. die Etabliertheit des Netz- werks (netto: 62 %): 59 Prozent wählen eine Community, weil dort eben auch die Freunde präsent sind, man einfach mehr Leute kennt als anderswo. Für sechs Prozent ist der internationale Charakter ausschlaggebend (Mädchen: 8 %, 18-19 Jahre: 12 %). Als zweitwichtigstes Nutzungsmotiv werden die Anwendungsoptionen genannt (netto: 30 %). Hierunter fallen vor allem die als besser empfundenen Möglichkeiten des Informationsaustausches, dass man einfacher kommunizieren kann. Aber auch die Kontaktpflege bzw. die Anbahnung neuer Kontakte spielen hier eine Rolle. Vereinzelt werden auch Spieloptionen oder die Darstellung von Bildern und Videos genannt. Das bessere Handling spielt bei der Wahl der Community für jeden Zehnten eine Rolle – einfache Nutzung und eine gute, übersichtliche Organisation des Netzwerks. Das Thema „Sicherheit“ ist im Bewusstsein der Jugendli- chen nur latent vorhanden: Gerade vier Prozent geben an, dass Datensicherheit und die Überschaubarkeit des Nutzerkreises (nicht anonym) ein Motiv für die Wahl der Community sei.

Erkenntnisse: Der Aufstieg von Facebook bei den Jugendlichen und jungen Erwachsenen zeigt, das der Lockin-Effekt nicht überbewertet werden sollte. Der Hinweis auf die Bedeutung auf einfache Weise neue Kontakte zu finden, ist auch eine Erinnerung an die Hausaufgaben, die in vielen Plattformen auf diesem – alles andere als unwichtigen – Feld noch offen sind. Die gängige Methode der Vorstellung potenzieller neuer Kontakte- „der kennt den, vielleicht kennst Du ihn auch“ – ist alles andere als ausreichend.

Der Vernetzungsgrad der Jugendlichen hat leicht zugenommen – von 144 Freunden in 2009 auf 159 Freunde in 2010.  Allerdings ist dieser Anstieg nur auf die männlichen Nutzer sozialer Netzwerke zurückzuführen (2009: 130, 2010: 161), der Wert bei den Mädchen liegt exakt auf Vorjahresniveau (2009 und 2010: 157). Der Anteil derjenigen Freunde, die ausschließlich im Internet kennen gelernt wurden, liegt bei sechs Prozent. Dem Dafürhalten der Jugendlichen nach kennen sie also fast alle ihrer „Freunde“ aus den Communities auch persönlich.

Weiter angestiegen ist die Nutzungsdauer.

Die ermittelte durchschnittliche Nutzungsfrequenz kann – wie die Online Minuten – für Plattformbetreiber als Messlatte für die eigene Position dienen.

Vergleicht man die intensive Nutzung des Internets durch die Zielgruppen mit deren Nutzung von 2.0 Angeboten außerhalb der Social Networks liegt der Schluss nahe, das bei den Jugendlichen und jungen Erwachsenen das Web 2.0 innerhalb der Social Network Plattformen stattfindet.

Fazit:

In den untersuchten Zielgruppen hat sich die Nutzung der Social Networks auf hohem Niveau stabilisiert. Wer je von einer kurzlebigen Mode ausging, sollte seine Meinung spätestens jetzt revidieren. Während das Wachstum an Nutzern kaum noch zu erwarten ist, steigt die Nutzungsintensität weiter – nicht zuletzt durch verbesserte Angebote bei den Kommunikationstools.

Auch für die jüngeren Zielgruppen ist Facebook genauso attraktiv, wie das Wachstum in dieser Altersgruppe belegt. Hier wächst für die etablierten deutschen Plattformen die Herausforderung sich gegenüber diesem Anbieter zu behaupten.

Bei Heise entdeckte ich im Ticker die Information, das nach einer Studie des MIT die Mitglieder von Social Networks doch nicht so sehr auf Empfehlungen anderer Mitglieder reagieren, wie angenommen würde. Heise gilt insgesamt ja als seriöse Quelle, also werfe ich einen Blick auf die dahinter liegende Information in der Technology Review von Heise.

Mitarbeiter des MIT untersuchten in einer Fallgruppe von 14ooo Nutzern und einem Musikangebot, das Verhalten von Usern. Mitglieder konnten einander auf Musikstücke aufmerksam machen und bei Gefallen diese Musikstücke herunter laden.

Die Kernaussage von Heise „Der „soziale Einfluss“ des Web 2.0 wird überschätzt“ basiert auf folgenden Erkenntnissen der Studie:

Im Text wird auf folgende Erkenntnisse eingegangen:

In der Quintessenz lässt sich das Ergebnis auf die Erkenntnis verkürzen, das soziale Netzwerke auf ein Musikstück aufmerksam machen können und dafür sorgen können, das die Teilnehmer des Netzwerks sich dieses Musikstück anhören. Ob sie es dann auch kaufen, hängt davon ab, ob es ihnen auch gefällt.

Vulgo: man kann in sozialen Netzwerken auf Produkte aufmerksam machen, aber nicht alles und jeden Schrott verkaufen.

Wie kann aus diesen Erkenntnissen der Studie die Kernaussage resultieren, das der soziale Einfluss von Web 2.0 überschätzt wird? Doch nur, wenn man Social Networks im Wunschdenken als Absatzkanäle ohne einen Geschmack und Unterscheidungsmöglichkeiten missversteht.

Mit der fünften Erhebung befasst sich Universal McCann auch mit der Nutzung von Social Media durch Marken. Die Studie ist global angelegt, Ergebnisse werden aber auch für Deutschland separiert ausgewiesen.

Mit der fünften Erhebung befasst sich Universal McCann auch mit der Nutzung von Social Media durch Marken. Die Studie ist global angelegt, Ergebnisse werden aber auch für Deutschland separiert ausgewiesen.

Positiv: Nicht nur aufgrund ihrer Größe und ihrer lesefreundlichen Darstellung ist die Studie sehr zu empfehlen. Sie zeigt – neben der verzögerten Nutzung in Deutschland – deutlich die Verlagerung des Brand-Community-Ansatzes in die etablierten Social Network Services / Plattformen.

Negativ: Wenn man dies für eine Studie über die praktische Nutzung überhaupt als negativ ansehen, fehlt hier der Hinweis auf die Probleme und Risiken, die sich aus der Verlagerung der Brand Communitys in die großen Social Network Plattformen (wie Facebook und Co.) ergeben. Hier sind insbesondere

zu nennen.  Dafür gibt es bereits konzeptionell interessante Ansätze, die sich aber aufgrund des Stands der Marktentwicklung nicht in einer Studie – und insbesondere nicht in einer derart breit angelegten Studie – erfassen lassen.

Die Ergebnisse der Studie können hier heruntergeladen werden.

Die agof if 2010/II ist da und zeigt, was viele erwartet haben: ein Bild das den Erfahrungen und Ergebnissen vor der Umstellung der Messmethode eher entspricht.

Durch den Wechsel der Erhebung in der if 2010/I sind die Werte mit den vorherigen nicht vergleichbar. Die if2010/I zeigten deutliche Abweichungen in den unique users gegenüber der früheren Erhebungsmethode.

Die Ergebnisse der if2010/II zeigen wiederum deutliche Unterschiede in den unique Users der SNP und erwecken den Eindruck einer Rückkehr zur Normalität. Fast alle großen SNP haben gegenüber der if 2010/I verloren – teilweise deutlich, wie am Beispiel KWICK! zu sehen ist.

Die Ergebnisse der if2010/II zeigen wiederum deutliche Unterschiede in den unique Users der SNP und erwecken den Eindruck einer Rückkehr zur Normalität. Fast alle großen SNP haben gegenüber der if 2010/I verloren – teilweise deutlich, wie am Beispiel KWICK! zu sehen ist.

Dort hat sich die Zahl der unique users nach dem deutlichen Sprung durch den Erhebungswechsel wieder auf ein Maß reduziert, das der vorigen Entwicklung entspricht.

Lediglich die VZs zeigen eine Steigerung in den unique users von if2010/I auf if2010/II auf, das aber wohl eher der Korrektur des Einbruchs in den unique users geschuldet ist.

Ob mit der if2010/II für die Social Network Plattformen eine Rückkehr zur Realität und zu belastbaren Ergebnissen eingetreten ist, lässt wohl erst mit den Ergebnissen der nächsten Erhebung feststellen.

Unter den kleineren Social Network Plattformen, die in der agof gemessen werden, zeigt sich ein ähnliches Bild wie bei den großen. Erwähnenswert ist hier die durchgängig positive Wachstumsentwicklung von stayblue, das seinen Nutzerschwerpunkt im Raum Osnabrück hat.

Die Bedeutung von Social Media zu bezweifeln, hat etwas von hartnäckiger Realitätsverweigerung. Die Frage nach dem wirtschaftlichen Nutzen, den Social Networks stiften, wurde 2005 durch die bekannte eBay Studie in einer extremen Qualität und Nachhaltigkeit beantwortet.

Aus Juni 2010 und damit deutlich jünger ist die Studie von Syncapse in den USA, die den wirtschaftlichen Wert eines Facebook Fans quantifiziert. Die Studie basiert auf 4000 Befragten und konzentrierte sich dabei auf Fans von 20 Marken bei Facebook.

Die Studie untersuchte die Unterschiede von Markenfans und Nichtmarkenfans für die folgenden Kriterien

Das die Studie zu dem Schluß kommt, das Social Networks als Marketinginstrument wirtschaftlich wertvoll sind, wird niemand überraschen, für den dieses Thema nicht völliges Neuland ist.

Hier die wichtigsten Erkenntnisse dieser Studie:

Natürlich sind diese Ergebnisse nahezu logisch. Wer sich als Fan einer Marke öffentlich outet, steht ihr eben anders gegenüber als Menschen die kein Fan dieser Marke sind. Das beinhaltet automatisch eine höhere Markentreue, wie auch die Bereitschaft, die Marke weiter zu empfehlen. Interessant sind hier die Werte, die diesen logischen Unterschied quantifizieren.

Die Studie ermittelte einen durchschnittlichen jährlichen wirtschaftlichen Wert eines Facebook Fans in Höhe von $ 136,38 und weißt darauf hin, das diese Größe aufgrund verschiedener Einflußfaktoren erheblich schwanken kann.

Der wirtschaftliche Wert eines Fans setzt sich aus folgenden Bestandteilen zusammen:

Dieser Wert ist sicher interessant. Die noch wertvollere Erkenntnis dahinter resultiert aus dem Vergleich der Markenkunden in Form von Fans und Non-Fans. Fans geben in mehreren Fällen mehr als doppelt so viel für ihre Marke aus, als der Kunde der kein Fan ist. In allen untersuchten Fällen ist der Unterschied in den Ausgaben für die Marke zwischen Fans und Nicht-Fans beachtlich.

Die $136,38 sind ein Durchschnittswert, der innerhalb der Marken großen Schwankungen unterliegt. Die Studie nennt hier beispielhaft eine Bandbreite von $508.16 (der wertvollste Fan in der Studie) und $0.

Die wichtigste wirtschaftliche Einflussgröße des Werts eines Fans ist dessen Aktivität. Darüber hinaus gibt es zwischen den einzelnen Marken sehr hohe Unterschiede im Wert der Fans. Während der durchschnittliche Facebook Fan über alle 20 Marken hinweg $136 wert war, fällt der durchschnittliche Wert eines Markenfans bei Facebook bei einzelnen Marken deutlich höher aus:

Betrachtet man diese Ergebnisse wird es zunehmend schwieriger das Thema Social Media nicht stärker in den Fokus des Unternehmensmarketing zu stellen. Letztlich ist es wirtschaftlich nicht vertretbar, die mit dem Fanstatus verbundenen Marketingmöglichkeiten aktiv zu nutzen.

Die Integration von Fanstatus und Fankommunikation in die soziale Kommunikation innerhalb der privaten Freundeskreise in Facebook stellt ein neues Instrument dar. Gemessen an den bisher ermittelten durchschnittlichen Werten eines Fans steht in der Breite der Kunden / Facebooknutzer lassen sich mit der Fanmethode die wichtigsten Umsatzbringer und Markenverbreiter direkt ansprechen.

Das damit ganz nebenbei auch noch Marketingmittel effizienter und nachhaltiger eingesetzt werden können, als mit jeder anderen Methode bereitet nicht nur den Controllern Freude.

Für die Unternehmen, die auf klassische Marketingmethoden setzen, tickt die Uhr deutliche schneller, wenn ihren Kunden die wirtschaftliche Bedeutung der Facebook Fans klar wird.

Naturgemäß konnte dieser Beitrag nicht alle Fragen zum Thema Social Network Marketing und zum wirtschaftlichen Wert von Facebook Fans und Fanpages umfassend behandeln. Wenn Sie zu den einzelnen Punkte weitergehende Fragen haben, weitere Informationen zur Entwicklung und Umsetzung einer Social Media Strategie suchen oder einfach meine Einschätzung zur Social Media Strategie Ihres Unternehmens insgesamt oder zur Umsetzung in konkreten Fällen suchen, bin ich für eine erste telefonische Beratung unter der links aufgeführten Telefonnummer während der üblichen Bürozeiten gerne für Sie da.

Bitte haben Sie Verständnis dafür, das ich aufgrund von Beratungsterminen, Vorträgen und nicht zuletzt auch Seminarveranstaltungen nicht jeden Tag permanent telefonisch erreichbar bin.

Bei Interesse an Seminaren, Workshops oder unterstützenden Dienstleistungen – aber auch zum Thema Social Media Strategie insgesamt – erreichen Sie mich hier.

In BWL 2.0 sprang mir heute morgen ein Artikel vors Auge, der mir verkündete, das Twitter keine Marketingkanal sei und das dies durch eine Studie der Beratungsfirma 360i belegte wurde. Die Studie lässt sich zur eigenen Meinungsbildung auch hier downloaden.

Im Untertitel der Studie begrüßt mich folgende Beschreibung

A look at how consumers and brands are using Twitter – and how marketers can apply consumer use patterns to improve their own presences on the platform.

Die wichtigsten Erkenntnisse der Studie – für alle, die sich die 16 Seiten ersparen wollen, in der Ãœbersicht:

Matthias Schwenk von bwl zwei null fasst die Ergebnisse der Studie so zusammen:

In seiner persönlichen Einschätzung tendiert Matthias Schwenk eher dazu, von Twitter als offiziellen Kommunikationskanal Abstand zu nehmen. Als regelmäßiger Leser seines Blogs schätze ich Matthias persönliche Meinung und tendiere trotzdem genau zum Gegenteil.

Twitter – so interpretiere ich diese Studie – ist ein Abbild der zwischenmenschlichen Kommunikation in ihrer Gänze, mit all ihrer Redundanz, ihrer Belanglosigkeit, Banalität und Oberflächlichkeit. Man sollte weder von jeder Hausfrau beim Tratsch mit der Nachbarin – via Twitter oder ganz konservativ an der Haustüre – permanente hohe intellektuelle Ansprüche stellen, auch wenn die Damen jederzeit dazu in der Lage wären beispielsweise über Strindbergs Dramen oder die Ursachen der weltweiten Finanzkrise im Vergleich zur Großen Depression der 30iger freistehend zwei Stunden geschliffen zu referieren. Das wäre – vielleicht sogar in beiden Fällen – weltfremd.

Ich bin kein expliziter Fan von Twitter, sehe aber in dieser Studie vor allem bestätigt, das sich in Twitter die private, persönliche Kommunikation zwischen Menschen – in ihrer ganzen Breite und Tiefe – abbildet.

Mein ganz persönliches Fazit

Ich halte Twitter nicht für ein ungeeignetes Instrument der Kommunikation zwischen Marken und Konsumenten sondern für die Möglichkeit mit Menschen in einem Medium oder Instrument zu kommunizieren, das Menschen alltäglich um nicht zu sagen banal, nutzen. Davon, Teil der zwischenmenschlichen Kommunikation werden zu können, hätten Marketer früherer Generationen nicht zu träumen gewagt.

Allerdings halte ich mögliche Wunschvorstellungen – was den Umfang der Markennennung  in den Tweets betrifft – vor dem Hintergrund der Realität und des unkommunikativen Verhaltens der Markenkommunikation betreibenden Unternehmen sowohl für irreal wie für bizarr. Ich kann mich nicht darüber beklagen, das niemand mit mir spricht, wenn ich mit niemandem sprechen will. Der Schluss, das die Kommunikation mit Menschen nicht funktioniert, weil ich selbst nicht daran nicht teilnehmen will ist sowohl kurzsichtig, als auch durchsichtig.

Twitter zeigt uns einen Spiegel der Realität menschlicher Kommunikation. Diese Realität muss uns nicht gefallen, aber sie ist Fakt. Wer in Social Media professionelle Markenkommunikation aufbauen und pflegen will, ohne zum Dialog bereit zu sein, steht möglicherweise nur einen Schritt von realitätsverweigernden Verhalten entfernt. Diese Studie belegt vor allem, das in Unternehmen, die eher Bereitschaft zu bestehen scheint, Realität zu ignorieren, als den Dialog auf Augenhöhe zu pflegen. Dieses Problem dürfen wir getrost dem Markt überlassen.

Die Einschätzung – Twitter tauge nicht als Kanal der Markenkommunikation – ist lediglich Wasser auf die Mühlen der Kommunikationsverweigerung. Auch das hat sein positives. Es trägt ein kleines Stück mehr zur Marktbereinigung bei und erhöht damit die Chancen all jeder, die sich dem Dialog mit ihren Kunden verschrieben haben.

Zu guter Letzt, bitte ich um Nachsicht dafür, das ich in diesem Zusammenhang nicht auf meine Social Media Seminare und den nötigen Aufbau von Social Media Kompetenz hinweise. Ab einem gewissen Grad an  Kommunikationsverweigerung sind selbst meine Seminare sinnlos.

Die agof if2010/I beschert uns gleich mehrfach Veränderungen. Die Erfassungsmethode wurde geändert. Ziel dieser Veränderung soll es sein, der realen Internetnutzung besser gerecht zu werden, in dem die Nutzung verschiedener Browser und PCs stärker berücksichtig wurde. Zitat aus der Info der agof:

Ab sofort gilt als Definition, dass ein MultiClient-Fall ist, wer von mehr als

einem Rechner mit jeweils einer Nutzungsintensität von mindestens 10%

das Internet nutzt oder mit mehr als einem Browser pro Rechner das

Internet nutzt. Ein Unique User wird dann aus bis zu vier Clients (=

Browser/ Rechner) gebildet. Hieraus ergibt sich eine Erhöhung des

MultiClient-Anteils an der Gesamtfallzahl von 37% auf rund 75%.

Der Parameter „maximale Anzahl von Clients pro MultiClient-Fall“ wird

künftig auch weiterhin in regelmäßigen Abständen empirisch überprüft und

ggf. angepasst.

Bei den big 5 handelt es sich nicht um die bekannten Großwildarten, sondern um

also um die Führenden nach unique users im Anbieterranking der agof.

Der Wechsel in der Erfassung hatte bei den führenden Anbietern eine deutliche Veränderung bei den unique users zur Folge. Grob gesehen liegt bei diesen Anbietern die Anzahl der unique users etwa um den Faktor 1,4 höher – sowohl im Vergleich zur letzten agof Studie als auch im Vergleich zur Vorjahresstudie.

Die agof weißt darauf hin, das die Zahlen der if2010/I nicht mit denen früherer Erhebungen verglichen werden können. Bedeutet, das nun einen völligen Neustart? Im Prinzip ja, aber … lautet meine Antwort darauf. Bis wir wieder eine neue Zeitreihe aufgebaut haben, werden wir uns behelfe müssen, um die Orientierung aufrecht zu erhalten.

Wir haben es neben der Änderung in der Erfassung mit individuellen Veränderungen bei den einzelnen Plattformen und mit saisonalen Schwankungen in der Nutzung zu tun. Eleminieren wir die saisonalen Schwankungen, bleiben noch die individuellen Veränderungen aufgrund des jeweiligen Erfolgs und die systematische aufgrund der Veränderung in der Erfassungsmethode übrig. Letztere trifft im Prinzip alle gleichermassen, auch wenn die Auswirkungen aufgrund unterschiedlicher Nutzerstrukturen nicht die selben sein müssen.

Unterschiedliche Auswirkungen zwischen den einzelnen Social Network Plattformen können auch auf unterschiedlichen Nutzerstrukturen beruhen. Unterschiedliche Werte können sowohl Ausdruck eines unterschiedlichen Erfolgs innerhalb eines Zeitabschnitts als auch Ausdruck eines unterschiedlichen Nutzerverhaltens sein, das sich durch unterschiedliche Nutzerschwerpunkte stärker oder schwächer  auswirkt.

Was könnte die Ursache von unterschiedlichen Auswirkungen bei einer für alle gleichermaßen veränderten Messmethode sein? Praktisch betrachtet, sind dies unterschiedliche Nutzungsgewohnheiten. Wer beispielsweise mehrere Browser oder Computer nutzt, an unterschiedlichen Orten ins Netz geht oder sich den gleichen Rechner mit anderen teilt, produziert durch die veränderte Erhebung auch ein anderes Ergebnis. Vielleicht war das vorherige Ergebnis nicht ganz zutreffen, vielleicht ist es das neue – das wird die Zeit zeigen.

Die nachfolgenden Veränderungen können also sowohl auf einem individuellen Erfolg als auch der speziellen Nutzerstruktur basieren.

Bemerkenswert ist, das die VZs als gemeinschaftlich gezählte Netzwerke einen deutlichen Rückgang an unique users aufweisen, die anderen größeren Plattformen eher von der neuen Erfassungsweise profitieren. Wirft man einen Blick auf die kleineren Social Network Plattformen in der agof, fällt auf das insbesondere eraffe und beQueen einen richtigen Quantensprung bei den unique users verzeichneten.

Die Änderung in der Erfassung ist ein Umbruch, der zumindest kurzfristig nicht dazu beiträgt die Klarheit über die Entwicklung der einzelnen Netze zu verbessern. Langfristig kann die geänderte Erfassungsmethode dazu beitragen ein realistischeres Bild der echten Reichweite zu liefern. Das dies auch künftig nicht ohne Veränderungen in der Erfassung abgehen wird liegt in der Natur der Sache – der dynamischen Entwicklung der Nutzung und Nutzungsformen des Internets und der Sozialen Netzwerke.

Die Frage nach der Bedeutung von Facebook – und hier insbesondere Facebook Fanpages – für den Einzelhandel war Inhalt einer aktuellen Studie in den USA. Im Rahmen einer Omnibus-Befragung mit 1000 Befragten ergabe die Studie von Morpace folgende interessante Antworten:

Anzahl der Nutzer von Facebook Accounts in den USA nach Altersgruppen

Nutzungsintensität und Nutzungsdauer

55% der US Konsumenten nutzen Facebook zumindest einmal täglich. Ein Drittel der Facebook Nutzer besucht die Site mehrmals am Tag. Die Nutzungsdauer pro visit variiert wie folgt:

Der durchschnittliche Facebook Nutzer ist Mitglied auf 9 Fanpages. Die wichtigsten Gründe für die Mitgliedschaft bei Fanpages zeigen die Bedeutung von Facebook Fanpages für das Marketing des Einzelhandels:

Die häufigsten drei Antworten belegen eindrucksvoll die Bedeutung der Fanpages für das Einzelhandelsmarketing durch

Die Bedeutung von Facebook als Informationsplatz für Produkte ist in einer dynamischen Eintwicklung.

Diese Aussage betrifft sowohl Facebook als ganzes als auch die Form der Information, also die Empfehlung in Foren und auf den Walls. Auch wenn Facebook sich hier im Augenblick nur bei einem guten Drittel seiner Nutzer als Informationsplatz etabliert hat, zeigt dies doch erhebliche Wirkung:

[download id=“17″].

Die Bedeutung von Werbung in Social Media hat Nielsen anhand einer Facebook Studie untersucht, über die ich kürzlich informierte.

Trendscope hat im Januar 2010 2000 Internetnutzer befragt und stellt die Ergebnisse dieser repräsentativen Studie in einer Präsentation dar.

Kleine Ursache – große Wirkung. Darauf lässt sich die intelligente Nutzung von Empfehlungsmarketing innerhalb von Social Networks und auf den eigenen Seiten zusammen fassen. Richtig umgesetzt bringt diese Vorgehensweise enorme Vorteile in der Vermarktung von Reisen.

Social Media kann aber noch deutlich mehr. Es gibt faktisch kein besseres Instrument für die Kundenbindung. Nicht zuletzt auch aus wirtschaftlicher Sicht. Kunden werben oder überzeugen nicht nur andere Kunden, sie übernehmen auch eine effiziente Kundenbindung, ein wettbewerbsfähiges Angebot vorausgesetzt.

Als ob dies nicht genug wäre, bietet Social Media den Unternehmen, die dieses Instrument ganzheitlich verstehen und nutzen, auch strategische Vorteile in der Produktentwicklung. Mountain Dew – eine Tochter von Pepsi – stellt aufgrund ihrer hervorragenden Erfahrungen damit den kompletten Prozess von Marktforschung über die Produktentwicklung bis hin zur Verpackung auf die Basis von Social Media.

Die Risiken durch Social Media sind die Kehrseite der Medaille. Wer Kritik fürchtet, sollte bedenken, das sie auch dann stattfindet, wenn er die Augen verschließt. Gerade in solchen Fällen ist es besonders wichtig, Social Media aktiv einzusetzen. Um sich der Kritik zu stellen und sie für seine Zwecke zu nutzen. Gerechtfertigte Kritik hilft nicht nur die eigene Leistung zu verbessern. Unternehmen, die diese Kritik erkennbar angenommen haben, kommen deutlich besser weg, als Unternehmen, die auf Kritik nicht reagieren. Ein Unternehmen, das auf Kritik schnell und konstruktiv reagiert, zeigt der Öffentlichkeit, das es wirklich an einer guten Leistung für ihre Kunden interessiert ist. Fehler passieren überall wo Menschen agieren. Die Art wie man mit Kritik an Fehlern umgeht, kann schlimmer sein, als der eigentliche Fehler, aber auch als Beleg dafür dienen, wie sehr man an der Qualität der eigenen Leistung arbeitet.

Der Einstieg in Social Media sollte sowohl in den Social Network Plattformen wie extern erfolgen. Was auch bei innovativen Unternehmen bislang nicht immer richtig oder gar nicht eingesetzt  wurde, ist das Community Management. Hier fehlt es meist an Kompetenz, wie an den  nötigen Ressourcen. Es ist ein Irrglaube, das Social Network Marketing mit der Installation einer Fanpage in Facebook schon getan ist. Eine weitere und meist fatale Fehleinschätzung betrifft die Dynamik dieser Entwicklungen. Sie übertrifft alles, was Unternehmen bislang gewohnt sind. Wer in diesem Markt Chancen erfolgreich nutzen will, sollte sich an die „Hunderegel“ halten. 1 Lebensjahr eines Menschen entspricht 7 Hundejahren. Ähnlich schneller läuft die Social Media Welt. Abwarten ist also die Entscheidung, die am sichersten falsch ist.

Die nötige Social Media Kompetenz lässt sich durch entsprechende Seminare erarbeiten. Für die Unterstützung der Marktbearbeitung in technischer Ebene und im Bereich des Community Management bietet sich ein Team von Spezialisten an, die gemeinsam das Leistungsportfolio abdecken, das selbst abzudecken für ein Tourismusunternehmen nicht wirtschaftlich sinnvoll ist. Bei Interesse sprechen Sie mich einfach direkt an. Sie erreichen mich hier.

In Mashable wird eine Studie von Nielsen beschrieben, in der die positive Wirkung des Empfehlungsmarketings bei Facebook Nutzern im Vergleich mit reiner Anzeigenwerbung belegt wird.

Die höhere Wirksamkeit von Empfehlungsmarketing in sozialen Netzwerken ist bereits belegt. Diese Studie ist deshalb erwähnenswert, weil sie

Wiedererkennung

Bekanntheitsgrad

Kaufabsicht

Die Funktion bezahlter Werbung in Social Networks wird nach den Erkenntnissen von Nielsen als Katalysatorfunktion bezeichnet. Das bedeutet zusammengefasst, das Werbung dann innerhalb von Social Networks die bekannt besseren Ergebnisse erzielt, wenn sie auf eine gewachsene Reichweite – oder Fanbasis – aufbauen kann. Ohne diese Basis einer Community – in diesem Fall einer Fangroup – wird nur ein Viertel des Ergebnisses erzielt.

Fanpages sind die Basis. Fanpages als Homepage eines Unternehmens in einer Social Network Plattform sind wichtig und können die Basis erfolgreicher Kampagnen sein. Ohne diese Basis bewirken Kampagnen in Form bezahlter Werbung in Social Network sehr viel weniger. Nach Nielsen liegt das Ergebnis von Kampagnen ohne soziale Unterstützung in Form von Empfehlungen des sozialen Umfelds – gemessen an der Größe Kaufabsicht – bei einem Viertel dessen was mit Empfehlungen erzielt wurde.

Community Management für Fanpages ist wichtig. Mit der Installation einer Fanpage allein wird die Basis von Empfehlungsmarketing nicht gelegt werden. Nur wenige Marken oder Produkte leisten ohne aktives Community Management die nötige Reichweite und das Engagement um eine nennenswerte Werbewirkung erzielen zu können. Es gibt bereits viele Fanpages bekannterer Marken, die aus eigener Kraft, entweder durch die geringe Motivation der Marke selbst oder aufgrund der geringen Bereitschaft für diese Produktkategorie zu engagieren, eine gemessen an ihrer Nutzerreichweite eher dürftige Fanbasis erzielen. Ein gutes Beispiel dafür ist Coca Cola. Als Marke enorm wertvoll, als Motivator in Social Networks eher schwach.

Kampagnen sind Impulsgeber. Werbung ist in Social Networks auf der Basis von Fanbases und Communitymanagement sehr erfolgreich. Ohne diese Grundlage ist ihre Wirkung ausgesprochen überschaubar. Werbung ist hier im wahrsten Sinne on top und nicht standalone zu verstehen.

Know how: Es fehlt an Social Media Kompetenz. Community Management wird zu oft immer noch mit der Moderation von Foren verwechselt. Die Erkenntnis, Social Media betreiben zu müssen, wächst erfreulicher Weise. Das know how dafür muss vieler Orts noch vertieft werden. Die nötige Social Media Kompetenz lässt sich durch entsprechende Seminare erarbeiten.

Unterstützung in technischer Ebene und im Bereich des Community Management bietet ein Team von Spezialisten, die gemeinsam das Leistungsportfolio abdecken, das selbst abzudecken für einzelne Unternehmen nicht mehr wirtschaftlich sinnvoll ist. Bei Interesse sprechen Sie mich einfach direkt an. Sie erreichen mich hier.

Social Media ist nicht nur als Thema längst Mainstream. Es ist auch in seiner Wirkungsweise nicht mehr umstritten. Die Studien, Untersuchungen und Business Cases sind da. Man muss sie nur finden und zur Kenntnis nehmen.

Ein interessantes Beispiel über die Wirkung von Facebook Fanpages findet sich in der Harvard Business Review und stammt von Uptal Dhalokia – der auch an der berühmten eBay- Studie beteiligt war, in der u. a. auch die positive wirtschaftliche Wirkung von Communitys nachgewiesen wurde.

Ein interessantes Beispiel über die Wirkung von Facebook Fanpages findet sich in der Harvard Business Review und stammt von Uptal Dhalokia – der auch an der berühmten eBay- Studie beteiligt war, in der u. a. auch die positive wirtschaftliche Wirkung von Communitys nachgewiesen wurde.

Dhalokia weißt in dieser Studie am Beispiel einer Cafe-Kette nach, das Facebook Fanpages zu einer positiven Veränderung des Kundenverhaltens geführt haben.

Um die positive praktische Auswirkung von Facebooks Fanpages richtig einzuschätzen, muss man nicht nur die Veränderung des Kundenverhaltens berücksichtigen, die Dhalokia in seiner Studie festgestellt hat. Die Empfehlungswirkung im sozialen Graph, die durch den Fan-Status automatisiert im persönlichen Freundes- und Bekanntenkreis der Fans stattfindet, hat eine zumindest so hohe Bedeutung, wie die Verhaltensänderung der Fans an sich.  Verbunden mit der höheren Bereitschaft, die Cafehauskette auch aktiv zu empfehlen, zeigt sich erst der wirkliche Wert der Fanpages.

Natürlich – die Zufriedenheit der Kunden mit dem Angebot und dem Unternehmen stellt die Grundlage dieser Wirkung. Die Fanpages wären ohne diese Kundenzufriedenheit zumindest deutlich weniger wirkungsvoll. Ihre Funktion und Bedeutung liegt darin, zufriedenen Kunden ein Instrument zu geben, mit dem sie das Unternehmen und seine Produkte äußerst komfortabel und effizient weiter empfehlen können.

Das die positiven Ergebnisse dieser Studie mit der Erinnerung verbunden sind, das Unternehmen nicht von extrem hohen Fanzahlen ausgehen sollten, spricht für den Autor der Studie. Fanpages erreichen die wichtigsten Kunden, nicht die meisten.

Gerade diesen wichtigsten Kunden ein Instrumente in die Hand geben zu können, um ihre Zufriedenheit mit Unternehmen und Produkten auszudrücken, macht den Wert der Fan Pages aus und erinnert an die Wirkung von Social Media.

Probleme mit Social Media oder der Verzicht darauf, resultieren oft aus fehlendem know how oder aus fehlenden Ressourcen. Die nötige Social Media Kompetenz lässt sich durch entsprechende Seminare.  erarbeiten. Für die Unterstützung der Marktbearbeitung in technischer Ebene und im Bereich des Community Management bietet sich ein Team von Spezialisten an, die gemeinsam das Leistungsportfolio abdecken, das selbst abzudecken für die einzelne Sparkasse nicht mehr wirtschaftlich sinnvoll ist. Bei Interesse sprechen Sie mich einfach direkt an. Sie erreichen mich hier.

erarbeiten. Für die Unterstützung der Marktbearbeitung in technischer Ebene und im Bereich des Community Management bietet sich ein Team von Spezialisten an, die gemeinsam das Leistungsportfolio abdecken, das selbst abzudecken für die einzelne Sparkasse nicht mehr wirtschaftlich sinnvoll ist. Bei Interesse sprechen Sie mich einfach direkt an. Sie erreichen mich hier.